2021.05.26

中国のお菓子市場分析レポート(前編)

今回の記事では、中国での最新お菓子市場の動向を前半・後半に分けてお届けいたします。

前半は市場の概況から各カテゴリーの動向など、Tmallの販売ビッグデータから分析した内容を詳細にお伝え致します。現在の中国ではどういったお菓子が受け入れられ注目されているのか、最新の情報を知りたい企業様にとって必見の内容となっております。本記事を読むことで、各カテゴリーの販売動向や適正価格、内容量など商品開発の面でも一助になれれば幸いです。

また、以前掲載した「中国のお菓子業界についての動向調査報告書」では、お菓子業界において代表的なブランドをピックアップし、各社のマーケティング手法や最新のプロモーション手法などを紹介しております。

「中国のお菓子業界についての動向調査報告書」https://www.polystar.yokohama/china/20210319/

こちらの記事も合わせて読むことで、中国のお菓子市場における情報がわかるようになっております。

それではまず、市場の動向からご紹介していきましょう。

中国におけるお菓子市場概況

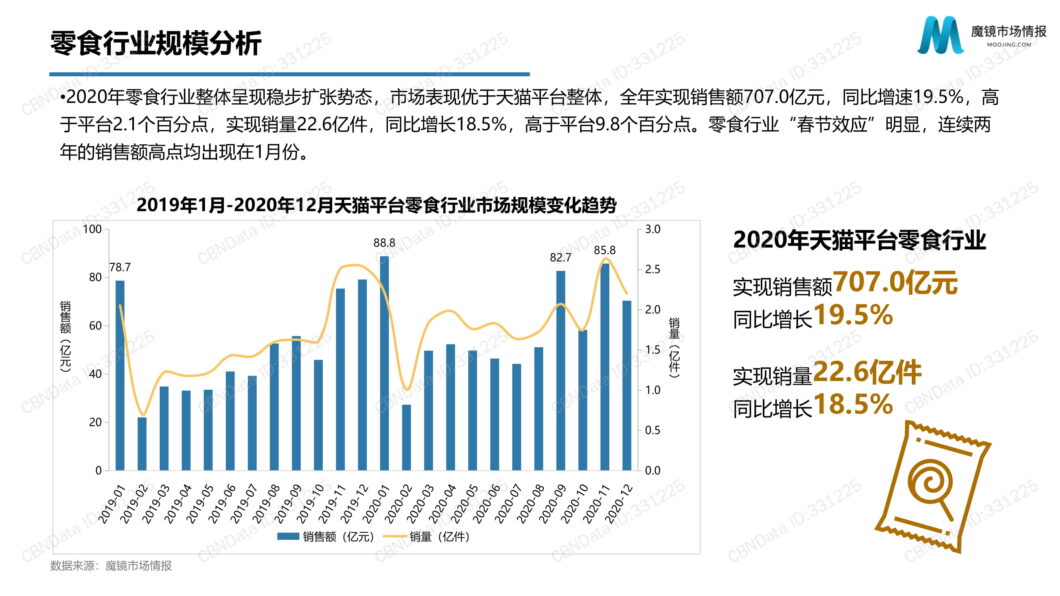

菓子業界の規模分析

2020年の中国菓子業界の全体市場は、着実な成長を見せてたことが伺えます。年間売上は全体で前年同期比19.5%増の707億元に達し、販売数量は前年同期比18.5%増の22億6,000万個となりました。特に菓子業界では「春節効果」が顕著で、2年連続で1月に売上のピークを迎えていたことがわかりました。

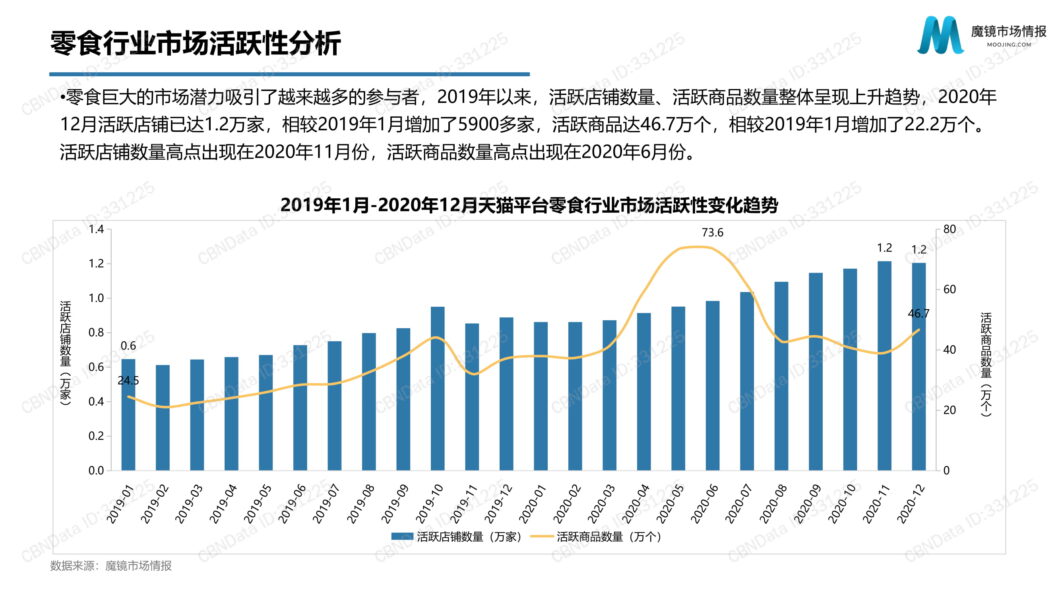

菓子業界の市場活性化分析

菓子市場の大きなポテンシャルを魅力に感じ、多く企業が参戦しているのがわかります。特に2019年以降、アクティブ店舗数と商品数は全体的に増加傾向にあります。アクティブ店舗は2020年12月に12,000店舗を突破し、2019年1月と比較すると5,900店舗以上増えたことがわかります。また、アクティブ商品は46万7,000点となり、2019年1月と比較して22万2,000点の増加となりました。

※アクティブ店舗=実際に稼働している店舗。アクティブ商品=直近での販売実績や取引履歴がある商品

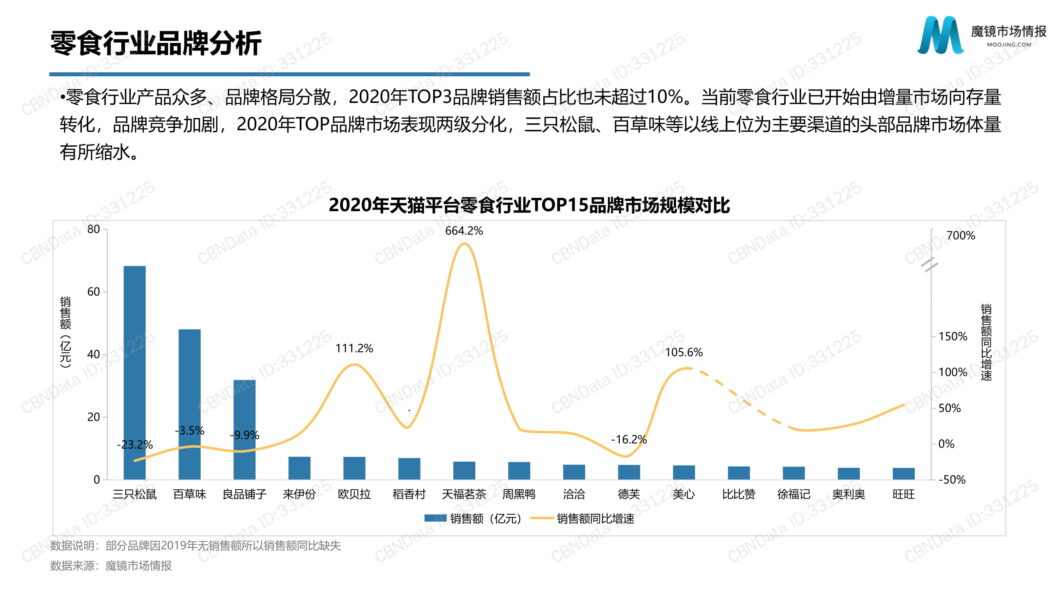

菓子業界のプランド分析

また、菓子業界は商品数が多く、各ブランドのシェアについてバラつきが顕著でした。その為、2020年のTOP3のブランドの売上比率は10%未満となっております。菓子市場規模は新規市場拡大から既存市場拡大へと転移しつつあり、競争は一段と激しくなっております。

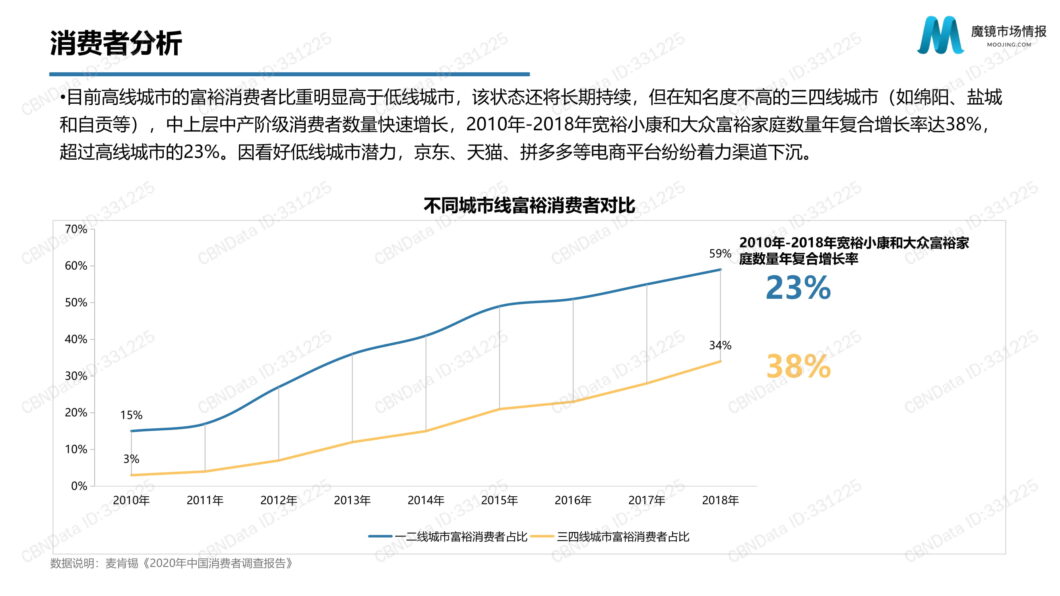

消費者分析

上位ランクの都市の富裕層割合は他の都市よりも遥かに大きく、この状態は長期的に続く傾向が読み取れます。しかし、知名度の低い3,4ランクの都市(例えば、綿陽、塩城、自贡など)では、中間層消費者が急増しているのがわかります。2010~18年にかけて、中間層世帯とやや収入の高い世帯の数は毎年平均成長率38%で増えており、それに対して上位ランクの都市では23%となっておりました。低ランクの都市はポテンシャルが見込まれているため、Jingdong(JD)、Tmall、Pinduoduoなどの各ECプラットフォームは下位ランク都市へも益々注力してきております。

菓子業界の単品分析

菓子業界の市場の中で、「三只松鼠」は爆発的な人気のある商品を生み出すということで比較優位を保っております。2020年の単品商品TOP10の内、5つが三只松鼠のギフトパックであり、中でもナッツパックの日々の売上は5億5千万元に達し、他の商品を遥かに上回ります。「百草味」「天福茗茶」もそれぞれ単品商品の売上ランキングTOP10に入った商品を展開しております。

菓子市場の主要カテゴリー別分析

菓子市場の主要カテゴリー別分析

次にこちらのパートでは中国のお菓子を代表的なカテゴリーに分け、いくつかのカテゴリーをピックアップします。その中でそれぞれの市場規模、中国の消費者が購入している販売価格や内容量についてのデータを分析していきます。

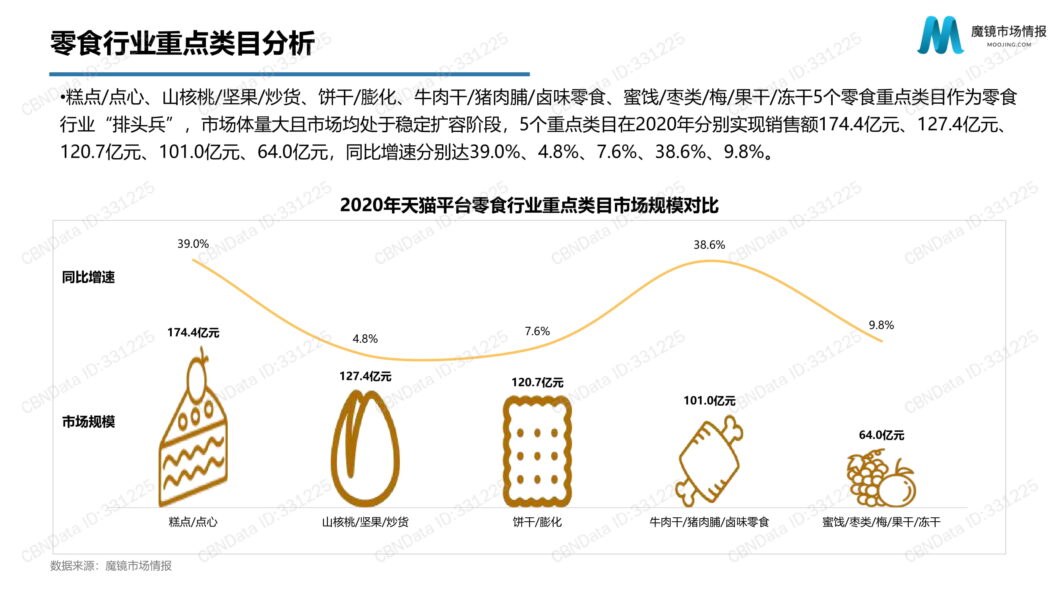

まず、「ケーキ/パン菓子類」「ナッツ類(ヒッコリー/ナッツ/炒貨)」「クッキー/スナック類」「ビーフ・ポークジャーキー/卤味(ルーウェイ)」「蜜漬け/ナツメ/梅干し/ドライフルーツ類の」5つのカテゴリーが売上規模のトップジャンルに並んでおり、潜在規模が大きい且つ着実に徐々に拡大しているのがわかります。2020年では、この5カテゴリーの売上実績はそれぞれ174.4億元、127.4億元、120.7億元、101.0億元、64.0億元に達し、前年比成長率はそれぞれ39.0%、4.8%、7.6%、38.6%、9.8%を達成致しました。

※炒貨=スイカの種・落花生・そら豆などを炒ったものの総称。卤味(ルーウェイ)=醤油漬けにしたおつまみ系のお菓子。

どのカテゴリーも成長著しいですが、特にここでは「①ナッツ類(ヒッコリー/ナッツ/炒貨)」と「②ビーフ・ポークジャーキー/卤味」に焦点を当て、分析を行います。

①ナッツ類(ヒッコリー/ナッツ/“炒貨”)製品の市場景気分析

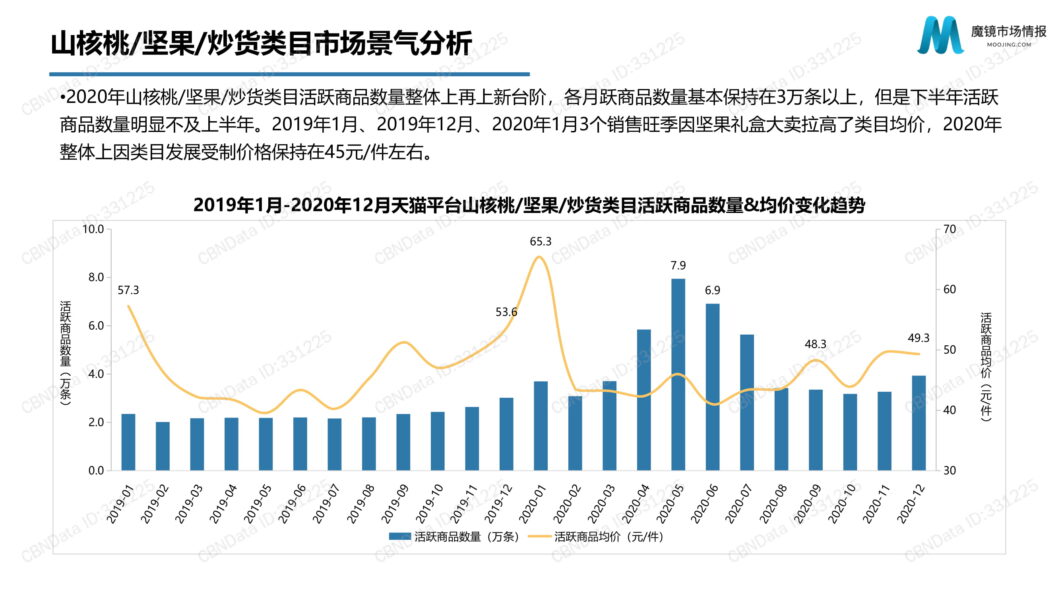

2020年にはナッツ類カテゴリー全体のアクティブ商品数が新たなレベルに達し、月に3万個以上を維持しております。しかし、下半期は上半期に比べてアクティブ商品数量は大幅に減少しました。尚、2019年1月、2019年12月、2020年1月の3つの販売ピークではギフトパックの販売の好調により全体市場の平均単価が上がり、現在価格は45元前後で維持されております。

①ナッツ類(ヒッコリー/ナッツ/“炒貨”)の市場規模分析

季節商品として旬になる時期が、ちょうど「W11」「W12」「旧正月前」という消費者が大量に購入する時期に差し掛かります。その為、売上のピークも年の後半から翌年の春節前までに集中しております。しかし、2020年後半(秋冬)で、一部の地域においてコロナ感染が再度広がったことが原因となり、当該時期の前年比売上が落ちました。特に第4四半期の売上はマイナス成長になり、通期の業績に影響を与えることとなりました。

①ナッツ類(ヒッコリー/ナッツ/“炒貨”)製品のSKU分析

売上TOP10のSKUは、「三只松鼠」「百草味」「良品铺子」などが発売したナッツミックスが中心となりました。「三只松鼠」の2つの年越しギフト用のナッツミックパックで、売上は4.5億元を上回る結果となっており、他のブランドの売上をはるかに超えました。一方で、ナッツ類(ヒッコリー/ナッツ/“炒貨”)製品の主な欠点としては、配達時に発生する包装不備問題が多く発生しているとされております。また、ドライフルーツなどに対して鮮度や製品の全体的な栄養素に関しても関心を持たれております。

①ナッツ類(ヒッコリー/ナッツ/“炒貨”)市場における主要ブランド分析

ナッツ類(ヒッコリー/ナッツ/“炒貨”)市場は成熟した市場となっております。TOPブランド達は、有利な原料供給源、安定したサプライチェーン、そして長期に渡った販売における蓄積された経験を持っており、後発ブランドを遥かに凌駕しております。2020年売上TOPの3大ブランドの 「三只松鼠」「百草味」「良品铺子」は全体市場の43.8%を占め、3大ブランドの規模も同業他社をはるかに超えております。しかし、王者「三只松鼠」と「百草味」は両方とも規模が若干落ちており、一方で、「良品铺子」や「恰恰」などの大手ブランドは安定な成長を維持しております。

①ナッツ類(ヒッコリー/ナッツ/“炒貨”)製品の価格帯分析

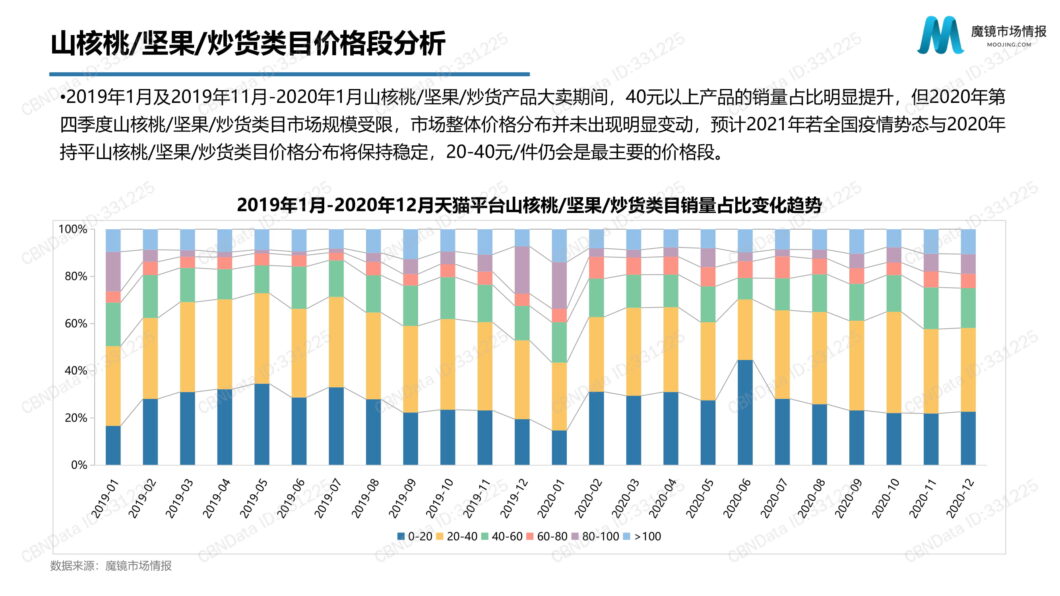

2019年1月、そして2019年11月〜2020年1月というナッツ類製品の大ヒットだった期間においては、40元以上の製品の売上比率は大幅な増加をしたことが見受けられます。しかし、2020年第4四半期の落ち込みがあり、市場全体から見て価格分布に大きな変化はありませんでした。2021年はコロナの状況が2020年と同じであれば、ナッツ類製品の価格分布は安定し、20~40元の単価が依然としてメインな価格帯を占めるでしょう。

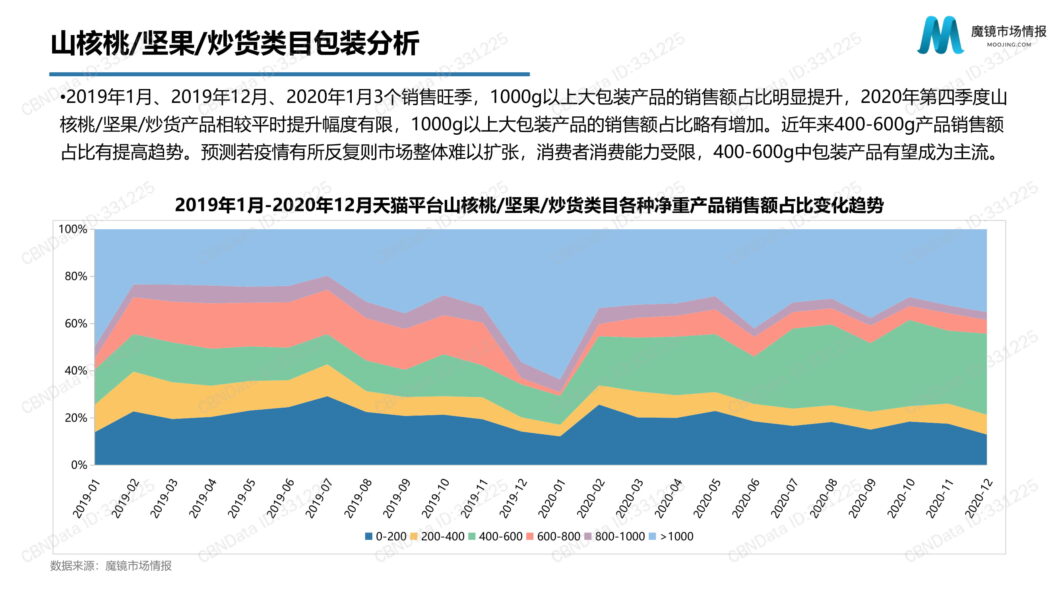

①ナッツ類(ヒッコリー/ナッツ/“炒貨”)製品の内容量分析

2019年1月、2019年12月、2020年1月の3つの販売ピークにおいて、1,000g以上の大型パッケージ商材の売上シェアが大幅に上がりました。一方、近年では400~600gの商品のシェアが増加しております。仮にコロナの感染拡大が繰り返されると全体景気に影響を及ぼす為、消費者の消費能力が限られる中においては400~600gの中容量パッケージの製品が主流になると予想されております。

次にビーフ・ポークジャーキー/卤味のカテゴリーに焦点を当て、分析を行います。

②ビーフ・ポークジャーキー/卤味の市場景気分析

ビーフ・ポークジャーキー/卤味の全体のアクティブ商品数量は2020年に新たな段階を達成し、各月とも30,000件以上維持しております。近年、肉系スナック菓子の平均価格は全体的に上昇傾向を維持しております。2020年12月は1件あたり41.1元となり、2019年1月と比較して1件あたりに4.4元上昇し、2年連続で1月に平均価格のピークを迎えました。これは主に春節時期に入って大型パッケージ製品の販売が好調だったことから比率が上がったこと、そして消費者の肉製品に対する需要が高かったことと見られております。また、特に卤味の商品はまだまだ市場のポテンシャルがあり、今後の動向が期待されております。

②ビーフ・ポークジャーキー/卤味の市場規模分析

消費能力の向上に伴って、肉類食品の消費割合は引き続き拡大しておりますが、特にビーフ・ポークジャーキー/卤味の菓子食品市場全体の向上に繋がる結果となりました。2020年の各四半期において売上が前年同期比25%を超え、2020年11月の売上は過去最高の13億9,000万元、販売量は過去最高の3,335万7,000件を達成致しました。

②ビーフ・ポークジャーキー/卤味製品のSKU分析

ビーフ・ポークジャーキー/卤味製品の売上ランキングTOP10のSKUは種類にバラつきがあり、複数のブランドの商品が掲載されております。このことから「全ての消費者の嗜好に合わせることは難しい」ことが明らかとなりました。その中でも「良品铺子」のスナックミックスパックの売上は1億2千万元に達し、トップになりました。

②ビーフ・ポークジャーキー/卤味のブランド分析

「三只松鼠」「百草味」「良品铺子」「周黑鸭」は中国の伝統的な有名ブランドであり、ビーフジャーキー/ポークジャーキー/卤味のTOP4ブランドとなっております。4社とも2020年の売上は5億元を超え、他のブランドを大きく突き放しております。それ以外のブランドは規模がTOP4に比べてはるかに小さいですが、多くのブランドは売れ筋商品を生み出して高成長を遂げております。例えば、「王小卤」の骨無し鶏の足、トップKOLの”李佳琦”の生放送で何度も放送された「藤桥牌」のアヒルのタン、各地方グルメを売りにした「郝小子」などの2020年の売上成長率は全て100%以上となりました。

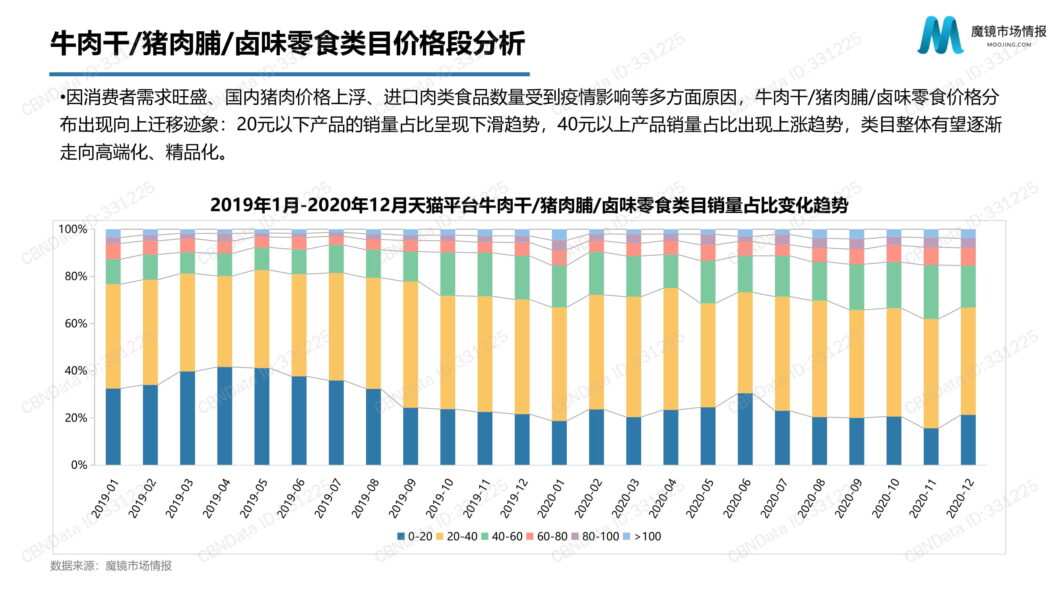

②ビーフ・ポークジャーキー/卤味製品の価格帯分析

消費者の旺盛な需要、国産豚肉の価格上昇、およびコロナによる肉製品輸入量の減少などが重なり、ビーフ・ポークジャーキー/卤味の価格は上昇の兆しが見られました。単価が20元以下の商品の売上比率は減少傾向にあり、40元以上の商品の売上比率は増加傾向にあります。カテゴリー全体としては徐々に高級化、プレミアム化していくと予想されております。

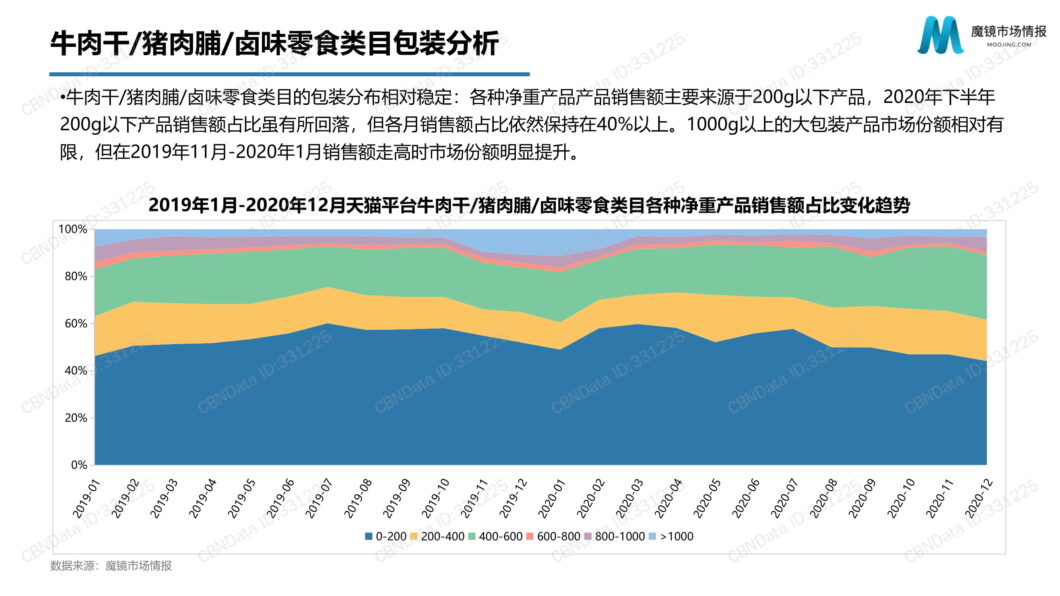

②ビーフ・ポークジャーキー/卤味製品の内容量分析

ビーフ・ポークジャーキー/卤味の内容量分布は比較的安定して推移しております。200g以下の製品が大半の売上を占めており、2020年後半には200g以下の製品の売上の割合がやや落ちるも、各月で40%以上を維持しております。1,000g以上の大容量パッケージ商品のシェアは比較的小さいですが、2019年11月~2020年1月には売上の上昇傾向が見受けられました。

まとめ

今回はTmallの販売ビッグデータを基に、お菓子市場の動向や各カテゴリーでの商品に対する分析を行いました。コロナウィルスの影響で今まで好まれていた商品の内容量や販売価格などにも変化が起き、従来のデータのみでは市場のトレンドに合わないものも増えていく可能性があります。今後もこうした最新の情報を手に入れ、中国消費者に受け入れられる商品を送り届けていく必要があります。

お菓子業界は様々なプレイヤーが参入しておりますが、まだまだ成長しており魅力的な市場かがわかります。消費者は商品の自体の味や量以外にも、包装の仕方多角的な要素を総合的に判断し、購入を意思決定しております。その為、消費者に選ばれる商品をつくるには、市場の動向を俯瞰的に見ながらマーケティングの戦略を組み、実行していく必要があります。こちらに関しても、先程紹介した記事にて各ブランドのマーケティング手法を紹介しております。

「中国のお菓子業界についての動向調査報告書」https://www.polystar.yokohama/china/20210319/)

後編では、お菓子市場における新たなトレンドや展望をまとめてお届けしていきます。次回の内容も合わせて日本の企業様にとって有益な情報になれば幸いです。